Siết vốn, chuyện cũ – mới

Với đặc thù giá trị lớn, các dự án bất động sản chủ yếu được phát triển nhờ nguồn vốn vay. Theo tính toán của Motley Fool, thông thường, các dự án bất động sản trên thế giới vay ngân hàng 60-80% số vốn cần thiết. Số còn lại chủ đầu tư huy động từ các nhà đầu tư và có thể chỉ khoảng 3% trong tổng số vốn phát triển dự án đến từ vốn chủ sở hữu thực sự.

Các doanh nghiệp bất động sản Việt Nam cũng không ngoại lệ. Bên cạnh đó, ngay khi bắt tay vào thực hiện dự án, doanh nghiệp có nguồn vốn huy động trước từ chính người mua nhà với hình thức bán tài sản hình thành trong tương lai. Đây là một đặc thù của thị trường Việt Nam.

Hiện nay, dư nợ tín dụng bất động sản chiếm khoảng 20% tổng dư nợ nền kinh tế. Con số này thực tế có thể lớn hơn nhiều khi không ít khoản vay mua nhà đất nằm dưới dạng vay tiêu dùng, vay hộ kinh doanh.

Với cơ cấu như vậy, khi tín dụng cho bất động sản bị siết chặt hơn (kể cả với chủ đầu tư hay người mua), nguồn vốn cho các doanh nghiệp bất động sản sẽ bị thu hẹp. Đây không còn là câu chuyện đưa ra bàn thảo và cân nhắc như nhiều năm qua. Bước đầu của lộ trình kiểm soát tín dụng bất động sản đã được triển khai. Đến cuối tháng 3-2022, một số ngân hàng thương mại rục rịch hạn chế giải ngân các khoản vay mua nhà.

Theo TS. Cấn Văn Lực, Kinh tế trưởng Ngân hàng BIDV, Việt Nam nên cho phép thành lập các định chế tài chính bất động sản chuyên biệt như quỹ/cơ quan tiết kiệm nhà ở, quỹ tín thác đầu tư bất động sản (REITs), cơ quan tái tài trợ bất động sản thế chấp nhà ở, chứng khoán hóa bất động sản…

Phó thống đốc Ngân hàng Nhà nước (NHNN) Đào Minh Tú cho rằng thời gian qua tín dụng vào bất động sản đã được kiểm soát chặt chẽ. Vào đầu tháng 5-2022, ông cho biết, tới đây, NHNN có thể kiểm soát chặt hơn nữa. “Tuy nhiên, vốn vẫn ưu tiên phục vụ nhu cầu chính đáng cho người dân mua nhà, đất để ở thật; hạn chế đáp ứng cho mục đích đầu cơ”, ông Tú nói.

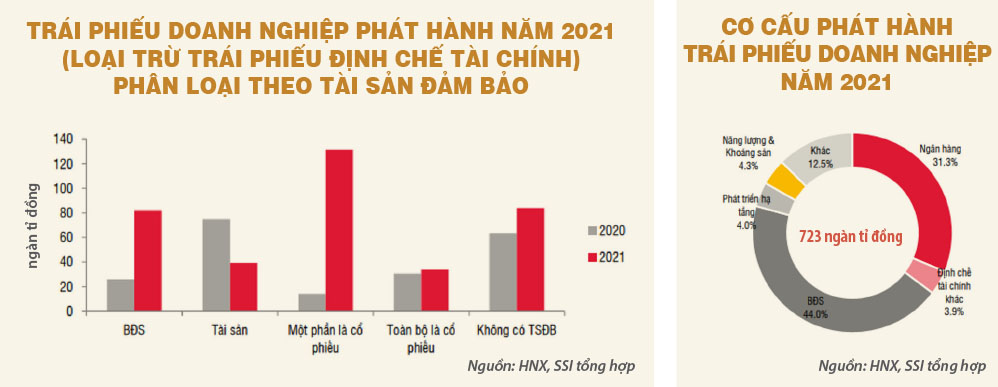

Nguồn vốn quan trọng khác với các doanh nghiệp bất động sản là trái phiếu doanh nghiệp (TPDN) cũng không còn dễ dãi. Sau quả bom nợ Evergrande và sự việc Tân Hoàng Minh, Bộ Tài chính đề xuất thu hẹp quy định về mục đích phát hành trái phiếu và đề xuất nhiều quy định siết các hoạt động này. Năm 2021, các doanh nghiệp bất động sản phát hành nhiều nhất với 318.200 tỉ đồng, chiếm 44% tổng lượng TPDN và tăng 66,3% so với năm 2020, theo báo cáo của Bộ phận phân tích Công ty Chứng khoán SSI.

Đa dạng hóa nguồn vốn

“Ngoại trừ một số doanh nghiệp bất động sản có nguồn lực mạnh thì hầu hết số còn lại phụ thuộc nhiều vào vốn tín dụng. Sau khi bị siết tín dụng doanh nghiệp chuyển sang phát hành trái phiếu. Trái phiếu tăng nóng lại xảy ra nhiều vấn đề nhức nhối. Giờ tiếp tục siết chặt trái phiếu, thị trường bất động sản chắc chắn không thể phát triển”, Phó cục trưởng Cục Quản lý nhà và thị trường bất động sản, Bộ Xây dựng, nhấn mạnh tại tọa đàm “Nhận diện chân thực vai trò của thị trường bất động sản trong nền kinh tế” ngày 6-5-2022.

TS. Hoàng Văn Cường, Ủy viên Ủy ban Tài chính – Ngân sách Quốc hội, Phó Hiệu trưởng trường Đại học Kinh tế Quốc dân, cho hay vốn cho các dự án bất động sản cần nguồn lớn và dài hạn. Thị trường vốn cần phát triển theo hướng cung cấp được các nguồn tiền dài hạn. Các kênh tài chính cần đảm bảo chuyển hóa từ nguồn tiền ngắn hạn sang dài hạn.

Ông Cường phân tích, thực tế, tiền gửi cư dân vào ngân hàng lại đa số là ngắn hạn. Để tránh đổ vỡ dây chuyển và đảm bảo thanh khoản, các ngân hàng chỉ được dùng một tỷ lệ nhất định vốn ngắn hạn cho vay trung và dài hạn. “Tỷ lệ này ngày càng bị NHNN hạ xuống thấp. Do đó, việc ngân hàng tài trợ vốn cho dự án bất động sản ngày càng khó khăn”, chuyên gia này lý giải.

Tương tự với các kênh chứng khoán hay TPDN, tiền đầu tư ngắn hạn của người dân sẽ trở thành tiền dài hạn. Các doanh nghiệp bất động sản có thể tranh thủ huy động vốn tại hai thị trường này để bổ trợ cho nguồn thiếu hụt từ dòng vốn tín dụng. Tuy nhiên, gần đây, những biểu hiện thiếu lành mạnh của các thị trường này như làm giá, thổi giá chứng khoán hay tăng trưởng nóng và phát hành sai mục đích trái phiếu buộc cơ quan quản lý “tuýt còi”. Chỉ trong vòng một năm, Bộ Tài chính đã năm lần đưa ra năm dự thảo sửa đổi Nghị định 153/2020/NĐ-CP về chào bán, giao dịch TPDN riêng lẻ nhưng ngay cả phiên bản gần đây nhất, vẫn bị cho là tiếp cận theo hướng siết rất chặt.

Theo ông Cường, thị trường vốn phát triển bền vững và an toàn khi chuyển được từ lượng sang chất, nhà đầu tư ngày càng chuyên nghiệp hoặc đầu tư thông qua tổ chức. Để có được dòng vốn dài hạn cho cả thị trường, vị chuyên gia khuyến nghị nhà quản lý phải chuyển được xu hướng tự đầu tư của người dân sang đầu tư qua các tổ chức chuyên nghiệp.

Cần đa dạng hóa các sản phẩm tài chính cho ngành bất động sản là quan điểm của bà Hoàng Hải Anh, Phó chủ tịch kiêm Tổng thư ký Hiệp hội Kinh doanh chứng khoán Việt Nam tại hội thảo “Khơi thông dòng vốn cho thị trường bất động sản Việt Nam” ngày 9-5-2022. Bà cho rằng cần tăng sức hấp dẫn cho sản phẩm quỹ đầu tư bất động sản. Đầu tư thông qua quỹ với bộ máy chuyên nghiệp, được đa dạng hóa danh mục, có cơ quan quản lý kiểm tra chặt chẽ sẽ ít rủi ro hơn tham gia trực tiếp vào cổ phiếu của một công ty bất động sản.

Chung quan điểm đa dạng hóa sản phẩm, TS. Cấn Văn Lực, Kinh tế trưởng Ngân hàng BIDV gợi ý Việt Nam nên cho phép thành lập các định chế tài chính bất động sản chuyên biệt như quỹ cơ quan tiết kiệm nhà ở, quỹ tín thác đầu tư bất động sản (REITs), cơ quan tái tài trợ bất động sản thế chấp nhà ở, chứng khoán hóa bất động sản…